- 27 février 2018

- Envoyé par : Fortunea Invest

- Catégorie : 2018, Assurance Vie, Fiscal, Immobilier, Impots, Nouveautés

Impôt sur le revenu

Revalorisation du barème de l’impôt sur le revenu

Les limites des tranches du barème de l’impôt sur le revenu sont revalorisées de 1 %. Ce taux correspondant à la hausse prévisible des prix hors tabac pour 2017.

Le barème applicable aux revenus de 2017 est donc le suivant :

Imposition des revenus 2017 | |

Fraction du revenu imposable (une part) | Taux d’imposition |

| Jusqu’à 9 807 € | 0 % |

| De 9 807 € à 27 086 € | 14 % |

| De 27 086 € à 72 617 € | 30 % |

| De 72 617 € à 153 783 € | 41 % |

| Plus de 153 783 € | 45 % |

Plafonnement des effets du quotient familial

Le quotient familial est un système qui corrige la progressivité du barème de l’impôt sur le revenu pour les contribuables ayant droit à plus d’une part, notamment les contribuables ayant un ou plusieurs enfants. Toutefois, l’avantage fiscal qui résulte de son application est limité pour chaque demi-part ou quart de part s’ajoutant aux deux parts des contribuables mariés ou pacsés faisant l’objet d’une imposition commune ou à la part des contribuables célibataires, divorcés, mariés ou pacsés imposés isolément.

Le plafonnement des effets du quotient familial est relevé, pour l’imposition des revenus de 2017, de 1 512 € à 1 527 € pour chaque demi-part accordée pour charges de famille, soit 763,50 € (contre 756 € précédemment) par quart de part additionnel.

Pensions alimentaires versées à des enfants majeurs limitées à 5 795 € au lieu de 5 738 € pour les revenus 2017

Hausse du plafond du micro BNC et micro BIC meublé de 33 100 € à 70 000€ pour l’IR 2018 sur les revus 2017

L’option pour le réel devra se faire avant le 3 mai 2018, sinon le régime du micro s’appliquera d’office.

Hausse de la CSG et hausse et limitation de la CSG déductible

La loi de financement de la Sécurité sociale pour 2018 a augmenté de 1,7 point les taux de la CSG applicables à toutes les catégories de revenus.

En contrepartie, cette fraction supplémentaire de CSG, qui entre en vigueur à compter de l’imposition des revenus de 2018, est déductible de l’assiette de l’impôt sur le revenu. La fraction totale de CSG déductible est donc portée à :

– 6,8 points (au lieu de 5,1 points) pour les revenus d’activité et certains revenus du capital soumis au barème progressif de l’impôt sur le revenu (revenus fonciers, rentes viagères à titre onéreux, revenus mobiliers) ;

– 5,9 points (au lieu de 4,2 points) pour les pensions de retraite et d’invalidité.

La déductibilité de la CSG afférente aux revenus du patrimoine s’opère au titre de l’année de son paiement.

En revanche, n’est pas déductible la CSG acquittée sur des produits exonérés totalement ou partiellement d’impôt sur le revenu ou soumis à cet impôt à un taux proportionnel (PF, PFU).

Réduction IR-PME

Compte tenu de la suppression du dispositif ISF-PME à compter de 2018, les pouvoirs publics renforcent de façon temporaire la réduction IR-PME (encore appelée réduction d’impôt Madelin). Rappelons que ce dispositif permet aux personnes qui investissent en numéraire dans le capital de certaines PME de bénéficier, sous conditions, d’une réduction d’impôt sur le revenu. Les versements étant retenus dans la limite annuelle de 50 000 € (célibataires) ou de 100 000 € (couples mariés ou pacsés soumis à imposition commune).

Concrètement, le taux de la réduction d’impôt est augmenté de 18 % à 25 % pour les versements effectués jusqu’au 31 décembre 2018. Le taux de 38 % prévu pour les investissements réalisés en Corse et en Outre-Mer demeure, lui, inchangé.

Réduction d’impôt Sofica

Les personnes qui investissent en numéraire dans une société pour le financement d’œuvres cinématographiques ou audiovisuelles (Sofica) agréée bénéficient, en principe, d’une réduction d’impôt sur le revenu égale à 30 % des sommes effectivement versées au titre des souscriptions au cours de l’année d’imposition. L’assiette de l’avantage fiscal est toutefois plafonnée à 25 % du revenu net global et à 18 000 €. Le taux de la réduction d’impôt peut être porté à 36 % ou à 48 % sous certaines conditions. Cette réduction d’impôt, qui devait prendre fin au 31 décembre 2017, est prorogée de 3 ans, soit jusqu’au 31 décembre 2020. En outre, les sanctions pécuniaires pouvant être prononcées à l’encontre des sociétés qui ne respectent pas les conditions d’application du dispositif sont alourdies (amendes de 8 % et de 12 %, cumulables) pour les engagements pris à compter du 1er janvier 2018.

Maintien du plafonnement global des niches fiscales

10 000 € ou 18 000 € pour les investissements Outre-Mer et/ou dans le cinéma

Immobilier

L’investissement immobilier est encouragé !

Réductions et crédits d’impôt

Plusieurs dispositifs en faveur de l’immobilier sont prorogés, même si la plupart font l’objet d’un recentrage.

> Dispositif Pinel

Le dispositif Pinel permet aux particuliers qui acquièrent ou font construire des logements neufs ou assimilés destinés à la location de bénéficier, sous conditions, d’une réduction d’impôt sur le revenu. Cet avantage fiscal est prorogé de 4 ans et s’applique donc aux investissements réalisés jusqu’au 31 décembre 2021.

En revanche, cette réduction d’impôt est recentrée sur les immeubles situés dans les zones géographiques où le manque de logements est le plus important (zones A, A bis et B1). Ce nouveau zonage concerne les acquisitions réalisées à partir du 1er janvier 2018 et les constructions de logements dont la demande de permis de construire a été déposée à compter de cette date. En revanche, ne sont pas visées par ce nouveau zonage les demandes déposées avant le 1er janvier 2018 lorsque l’acquisition est réalisée au plus tard le 31 décembre 2018. Par ailleurs, le dispositif Pinel est étendu, à compter de l’impôt sur le revenu dû au titre de 2017, aux territoires couverts par un contrat de redynamisation de sites de défense, quelle que soit la zone géographique (A, A bis, B1, B2 ou C).

> Dispositif Censi-Bouvard

Les personnes qui acquièrent un logement neuf ou assimilé afin de le louer meublé dans certaines structures (établissements pour personnes âgées, dépendantes ou handicapées, résidences avec services pour étudiants…) peuvent profiter d’une réduction d’impôt sur le revenu. Ce dispositif, qui devait s’appliquer jusqu’au 31 décembre 2017, est prolongé d’une année, soit jusqu’au 31 décembre 2018.

> Crédit d’impôt transition énergétique

Le crédit d’impôt transition énergétique (Cite) est également reconduit pour une année et s’applique ainsi jusqu’au 31 décembre 2018. Rappelons qu’il permet aux contribuables de bénéficier d’un crédit d’impôt sur le revenu pour les dépenses d’amélioration de la qualité énergétique de leur résidence principale.

Néanmoins, à partir du 1er janvier 2018, certains équipements n’ouvrent plus droit à cet avantage fiscal. Tel est le cas des chaudières à haute performance énergétique au fioul. Les chaudières à très haute performance énergétique au fioul acquises entre le 1er janvier et le 30 juin 2018 continueront, quant à elles, d’être éligibles au crédit d’impôt, mais au taux réduit de 15 % (au lieu de 30 %). Sont également exclus du dispositif les matériaux d’isolation thermique des parois vitrées, de volets isolants et de portes d’entrée. Un taux réduit de 15 % s’applique toutefois aux matériaux d’isolation des parois vitrées s’ils viennent en remplacement de simples vitrages sur la période allant du 1er janvier au 30 juin 2018.

Précision : les équipements exclus du crédit d’impôt continuent à bénéficier du taux réduit de TVA de 5,5 %.

> Prêt à taux zéro

Le dispositif du prêt à taux zéro est prorogé de 4 ans, soit jusqu’au 31 décembre 2021. Toutefois, cet avantage fiscal est également recentré. Pour les offres de prêt émises à partir de 2018, les logements anciens doivent être localisés dans les zones B2 et C. Et pour les offres de prêt émises à compter de 2020, les logements neufs devront être situés en zones A et B1.

Abattement sur les plus-values

Afin de favoriser la construction de logements, un abattement est introduit pour les plus-values de cession de terrains à bâtir et d’immeubles bâtis localisés dans les zones géographiques caractérisées par un déséquilibre particulièrement important entre l’offre et la demande de logements (zones A et A bis).

Cet avantage fiscal est octroyé sous réserve que l’acquéreur s’engage à démolir les constructions existantes pour reconstruire un ou plusieurs bâtiments d’habitation collectifs. Des travaux qui doivent, en outre, être achevés dans un délai de 4 ans à compter de la date d’acquisition.

Le taux de l’abattement est de 70 % (ou 85 % en cas de construction de logements sociaux ou intermédiaires), applicable à l’assiette nette imposable, c’est-à-dire après abattement pour durée de détention et, le cas échéant, compensation entre plus et moins-values.

Attention toutefois, le dispositif ne concerne pas les cessions intrafamiliales, notamment lorsque l’acquéreur est le conjoint du cédant, son partenaire de Pacs, son concubin notoire ou bien un ascendant ou un descendant du cédant ou de l’une de ces personnes.

En pratique, l’abattement s’applique aux cessions précédées d’une promesse de vente, signée et ayant acquis date certaine entre le 1er janvier 2018 et le 31 décembre 2020, réalisées au plus tard le 31 décembre de la deuxième année suivant la date de la promesse.

Dégrèvement de taxe d’habitation

À compter de l’imposition de 2018, un dégrèvement de taxe d’habitation sur la résidence principale bénéficie aux contribuables dont le revenu fiscal de référence (RFR) de l’année précédant celle au titre de laquelle l’imposition à cette taxe est établie n’excède pas 28 000 € pour la première part de quotient familial, majorés de 8 500 € pour chacune des deux demi-parts suivantes, puis de 6 000 € pour chaque demi-part supplémentaire. Par exemple, un couple marié soumis à une imposition commune ayant 3 enfants mineurs à charge bénéficie du dégrèvement si le RFR de son foyer fiscal n’excède pas 69 000 € (soit 4 parts de quotient familial).

En principe, le taux du dégrèvement est égal à 30 % en 2018, à 65 % en 2019 et à 100 % à partir de 2020, applicable à la cotisation de taxe d’habitation de l’année d’imposition.

Mais attention, ce taux devient dégressif pour les contribuables dont le RFR excède 27 000 € pour la première part de quotient familial, majorés de 8 000 € pour chacune des deux demi-parts suivantes, puis de 6 000 € pour chaque demi-part supplémentaire.

Selon le gouvernement, le nouveau dégrèvement, associé aux autres mesures existantes, doit permettre à environ 80 % des foyers fiscaux d’être exonérés de la taxe d’habitation d’ici 3 ans.

FLAT TAX 30% ou Prélèvement forfaitaire unique

Une simplification de la fiscalité de l’épargne.

La fiscalité de l’épargne est modifiée en profondeur par l’instauration d’un prélèvement forfaitaire unique (PFU). Encore appelé « flat tax », le PFU se compose d’une taxation forfaitaire à l’impôt sur le revenu au taux de 12,8 % et de prélèvements sociaux au taux cumulé de 17,2 %, soit une imposition globale de 30 %.

À noter que cette réforme semble favorable aux épargnants fortement fiscalisés.

Champ d’application

À compter du 1er janvier 2018, le prélèvement forfaitaire unique s’applique aux revenus mobiliers et aux plus-values de cession de titres.

Pour la première catégorie, le champ d’application est vaste puisque le PFU concerne notamment les dividendes, les produits de placement à revenu fixe, autrement dit les intérêts (obligations, bons de caisse, créances, cautionnements, comptes courants, titres de créances négociables…), les jetons de présence et autres rémunérations attribués aux membres d’un conseil d’administration ou d’un conseil de surveillance de société anonyme, les produits répartis par les fonds communs de placement et les revenus d’actifs mobiliers des fonds de placement immobilier ainsi que les produits résultant de la première cession d’usufruit temporaire.

Pour la seconde catégorie, sont notamment visées, outre les plus-values de cession de titres, les distributions de plus-values par certains organismes de placement collectif, les distributions de plus-values de cession de valeurs mobilières réalisées par les fonds de placement immobilier, les distributions de plus-values aux actionnaires de sociétés de capital-risque, les plus-values réalisées à titre occasionnel sur des instruments financiers à terme et les plus-values et créances soumises à l’exit tax.

Modalités d’imposition

> Revenus mobiliers

L’assiette du PFU est constituée par le montant brut des revenus mobiliers. Ce montant brut pouvant être diminué de l’abattement spécifique aux contrats d’assurance-vie, des pertes sur titres ou contrats de créances négociables et des pertes en capital subies suite au non-remboursement d’un prêt ou d’un minibon.

En pratique, l’imposition est toujours effectuée en deux temps. D’abord, l’année de leur versement, les revenus mobiliers font l’objet d’un prélèvement forfaitaire non libératoire de 12,8 %. Ensuite, l’année suivante, l’imposition définitive intervient après la traditionnelle déclaration des revenus. L’impôt dû par le redevable sur ces revenus est alors imputé du prélèvement forfaitaire non libératoire déjà versé. En d’autres termes, le prélèvement forfaitaire non libératoire, dont le taux est identique au PFU, revient à une sorte de « prélèvement à la source ».

À noter : les contribuables dont le revenu fiscal de référence de l’avant-dernière année est inférieur à certains montants (fixés aux articles 117 quater et 125 A du CGI) peuvent demander à leur établissement financier d’être exemptés de ce prélèvement forfaitaire non libératoire.

> Plus-values de cession de titres

Le PFU est assis sur le montant des plus-values après imputation des pertes. Les moins-values constatées une année devant être imputées prioritairement sur les plus-values de même nature générées la même année. En cas de solde positif, les plus-values sont ensuite réduites des éventuelles moins-values constatées au cours des 10 années antérieures. À l’inverse, en cas de solde négatif, les moins-values constatées sont imputables sur les plus-values des 10 années suivantes.

Précision : le système des abattements proportionnels pour durée de détention n’est plus applicable. En revanche, est maintenu l’abattement fixe de 500 000 € pour les plus-values de cession de titres réalisées par un dirigeant partant à la retraite. La cession devant toutefois intervenir entre le 1er janvier 2018 et le 31 décembre 2022.

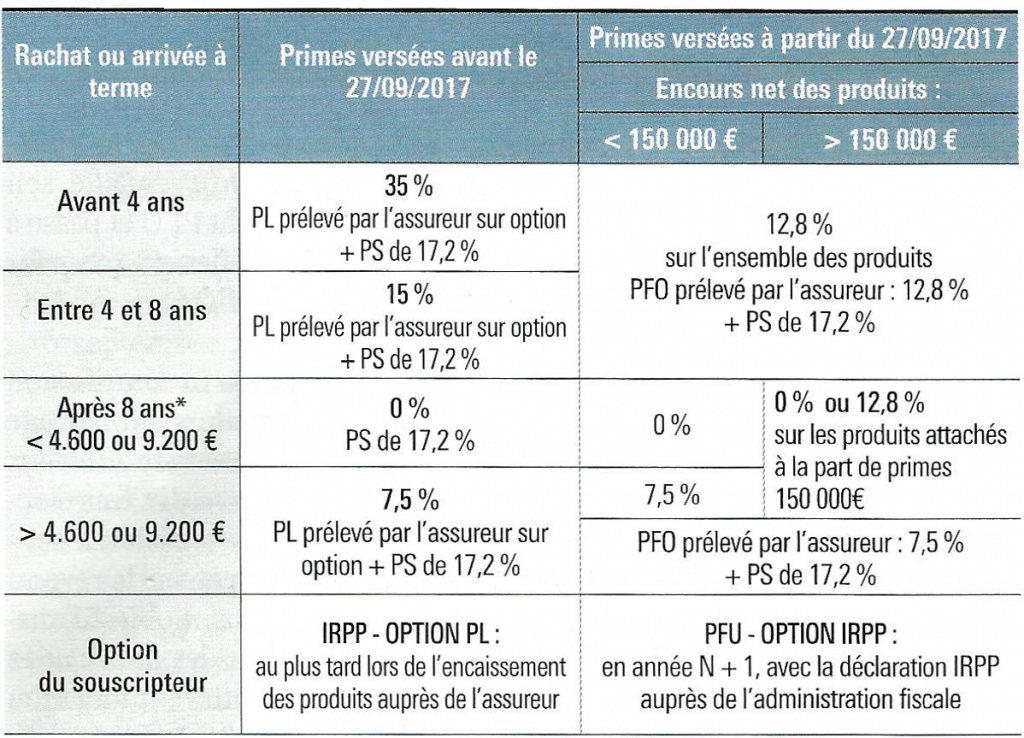

Des règles spécifiques pour l’assurance-vie

L’assurance-vie est également concernée par la flat tax. Cette dernière vise, lors d’un rachat partiel ou total effectué par l’assuré, les produits perçus à compter de 2018 correspondant à des versements réalisés à compter du 27 septembre 2017. La taxation, au titre de l’impôt sur le revenu, est alors égale à :

– 12,8 % lorsque le contrat a une durée inférieure à 8 ans ;

– 7,5 % lorsque le contrat a une durée supérieure à 8 ans et que les primes versées sur l’ensemble des contrats d’assurance-vie de l’assuré ne dépassent pas 150 000 € ;

– 12,8 % lorsque le contrat a une durée supérieure à 8 ans et que les primes versées sur l’ensemble des contrats d’assurance-vie de l’assuré dépassent 150 000 €. Étant précisé que l’assuré bénéficie toutefois du taux réduit de 7,5 % sur les produits attachés aux primes constituant la fraction allant jusqu’à 150 000 €.

Pour les produits attachés à des versements réalisés avant le 27 septembre 2017, c’est l’ancienne fiscalité qui continue à s’appliquer.

À cette taxation forfaitaire s’ajoutent également les prélèvements sociaux.

Comme pour les revenus mobiliers, l’imposition s’effectue en deux temps, avec un prélèvement forfaitaire non libératoire lors du versement des produits et une imposition définitive l’année suivante.

À noter que l’abattement de 4 600 € (personne seule) ou 9 200 € (couples soumis à imposition commune) est toujours d’actualité. Il s’applique prioritairement aux produits attachés à des versements effectués avant le 27 septembre 2017, puis aux produits attachés à des versements réalisés à compter de cette date, d’abord sur la fraction taxée à 7,5 %, puis sur celle taxée à 12,8 %.

Fiscalité des produits sur rachats des contrats d’assurance vie après le 1er janvier 2018

| Notre conseil : Il est préférable d’ouvrir un nouveau contrat afin de ne pas mélanger les sommes versées avant le 27 septembre 2017 et celles versées après. Il sera ainsi plus facile d’effectuer le calcul de la fiscalité appliquée à un rachat, et infaisable sinon. Seules les compagnies d’assurance seront en mesure d’effectuer le calcul avec une distinction pour les intérêts générés par les sommes déposées avant le 27/09/2017 et ceux générés par celles déposées après cette date. |

Option pour le barème de l’impôt sur le revenu

Le prélèvement forfaitaire unique s’applique de plein droit. Toutefois, les contribuables ont la possibilité d’opter pour le barème progressif de l’impôt sur le revenu. Mais attention, l’option, lorsqu’elle est exercée, vaut pour l’ensemble des revenus, gains nets, profits et créances entrant dans le champ d’application du PFU. Une option qui doit être exercée chaque année au moment du dépôt de la déclaration de revenus.

| Notre conseil : Il conviendra de réaliser les simulations nécessaires à la prise de décision concernant l’option chaque année en additionnant tous les revenus concernés de l’année qui vient de s’écouler et appliquer soit le barème progressif, soit le PFU. En fonction des résultats obtenus vous exercerez ou pas l’option sur votre déclaration d’impôt. |

En cas d’option pour le barème, le redevable peut bénéficier de l’abattement de 40 % sur les dividendes et revenus assimilés ainsi que de certains abattements pour durée de détention sur les plus-values de cession de titres acquis avant le 1er janvier 2018 et déduire une fraction de la CSG acquittée. En cas d’option pour le PFU, pas de CSG déductible.

Prélèvement à la source (P.A.S)

Plusieurs ajustements avant sa mise en place en 2019.

Destiné à moderniser le recouvrement de l’impôt sur le revenu sans en modifier les règles de calcul, le prélèvement à la source entrera en vigueur le 1er janvier 2019. Ce report d’une année va permettre aux pouvoirs publics de parachever le dispositif.

Trois années de référence :

- Année 2017 :

– l’imposition des revenus perçus en 2017 va constituer la base de calcul du P.A.S à compter du 1er Janvier 2019.

– Une partie des revenus encaissés en 2017 servira de base de calcul de l’acompte à compter du 1er janvier 2019 à savoir : les BIC, BNC, BA, la rémunération des gérants majoritaires , les revenus fonciers, les pensions alimentaires, les rentes viagères à titre onéreux.

- Année 2018 :

– L’imposition des revenus perçus en 2018 va constituer la base de calcul du P.A.S à compté d’août/septembre 2019

– Une partie des revenus encaissés en 2018 servira de base de calcul de l’acompte à compté d’août/septembre 2019 à savoir : : les BIC, BNC, BA, la rémunération des gérants majoritaires , les revenus fonciers, les pensions alimentaires, les rentes viagères à titre onéreux.

– Les revenus perçus en 2018 sont concernés pour partie par l’année blanche. En effet, une partie de l’imposition desdits revenus sera annulée par les effets du CIMR (Crédit Impôt Modernisation du recouvrement).

- Année 2019 :

– Mise en place du P.A.S à compter du 1er Janvier 2019 sous deux formes : le prélèvement et l’acompte selon catégorie de revenus.

– L’imposition des revenus de 2018 non couvert par le CIMR sera due aux alentours du mois d’août 2019.

Comme évoqué précédemment le taux d’acompte et de prélèvement ne peut être établi que sur la base des éléments portés à la connaissance de l’administration fiscale.

Acompte 2019 : Ainsi, l’acompte et le prélèvement versés en début d’année 2019 seront basés sur le dernier avis d’imposition émis à savoir celui reçu en août 2018. Cet avis concerne les revenus de 2017. En août 2019, un nouvel avis d’imposition sera établi sur la base de la déclaration déposée en mai 2019 et concernant les revenus de 2018. Dés lors que ce nouvel avis sera émis, l’administration modifiera le taux de prélèvement à compter de septembre 2019.

Acompte de 2020 : Ici encore, l’acompte et le prélèvement versés en début d’année 2020 seront basés sur le dernier avis d’imposition émis à savoir celui reçu en août 2019. Cet avis concerne les revenus de 2018. En août 2020, un nouvel avis d’imposition sera réalisé sur la base de la déclaration réalisée en mai 2020 concernant les revenus de 2019. Dés lors que ce nouvel avis sera émis, l’administration modifiera le taux à compter de septembre 2020.

Et ainsi de suite….

Le principe du CIMR ou neutralisation de l’année 2018 :

En mai 2019, chaque contribuable fera une déclaration des revenus de 2018.

En septembre 2019, un avis d’imposition sera émis :

– Avec l’impôt sur le revenu calculé selon les règles de droit commun (abattement sur les revenus catégoriels, imputation des déficits, prise en compte des charges déductibles, et abattement spécifique, application du barème, plafonnement des effets du quotient familial, décote, réfaction, application des réductions et crédits d’impôt).

– Avec les prélèvements sociaux sur les revenus fonciers, plus-values sur titres ;

– Avec l’éventuel IFI,

– Avec l’éventuelle contribution sur les hauts revenus.

Cette imposition globale sera alors minorée du CIMR afin que ne reste due que l’imposition des revenus exceptionnels et des revenus ne relevant pas du prélèvement à la source ou de l’acompte.

Rappelons que l’avantage procuré par CIMR est compensé par le prélèvement à la source et l’acompte versé mensuellement tout au long de l’année 2019.

Un crédit d’impôt afférent aux prélèvements sociaux de l’année 2018 est appliqué en 2019 pour les mêmes raisons et dans les mêmes conditions que celui afférent à l’impôt sur le revenu.

Le CIMR est égal à l’impôt sur les revenus de 2018 exclusion faite de toutes les réductions et crédits d’impôt. En d’autres termes il s’agit de l’impôt brut ou « impôt sur les revenus soumis au barème ».

Cet impôt est ensuite retraité afin de ne retenir que celui relatif aux revenus ordinaires (non exceptionnels) entrant dans le champ d’application du prélèvement à la source et de l’acompte. Pour cela, l‘« impôt sur les revenus soumis au barème » est multiplié par le rapport entre :

– Les revenus ordinaires (non exceptionnels) entrant dans le champ d’application du prélèvement à la source et de l’acompte ;

– Et le revenu imposable ou RNGI

Ne sont pas pris en compte pour le calcul du CIMR :

– Les déficits fonciers pour la part imputable sur le revenu global (dans la limite de 10 700€),

– La CSG déductible,

– Les pensions alimentaires,

– Les cotisations PERP

– Les déficits professionnels,

– Les dépenses réalisées dans le cadre des monuments historiques.

Des mesures anti-optimisation

Pour éviter une double imposition l’année de mise en place du prélèvement à la source, un « crédit d’impôt modernisation du recouvrement » (CIMR) est prévu. Mais, comme l’impôt sur les revenus de 2018 sera neutralisé par ce CIMR, engager des dépenses déductibles en 2018 perd de son intérêt. Pour éviter que les contribuables ne reportent ces dépenses en 2019, des mesures anti-optimisation sont instaurées.

Revenus fonciers

Les travaux payés en 2019 ne seront déductibles du revenu net foncier de 2019 qu’à hauteur de la moyenne des travaux payés en 2018 et en 2019. Étant précisé que les travaux ayant un caractère d’urgence et les travaux sur des biens immobiliers acquis en 2019 seront déductibles intégralement.

Épargne retraite

Pour l’imposition des revenus de 2019, le montant des cotisations déductible du revenu net global de l’épargnant au titre de certains régimes d’épargne retraite (Perp, Madelin, par exemple) sera égal à la moyenne des cotisations versées en 2018 et en 2019, lorsque, d’une part, le montant versé en 2019 sera supérieur à celui versé en 2018 et que, d’autre part, ce dernier sera inférieur à celui versé en 2017.

| Notre conseil : Distinction Madelin/PERP: un versement sur un contrat madelin constitue une charge déductible de mon revenu professionnel et si ce dernier est supérieur à ceux des mes trois dernières années, alors verser sur mon contrat madelin a du sens pour le diminuer et ne pas faire de ce surplus de revenu, « un revenu exceptionnel ». |

| Notre conseil : Si vous avez effectué un versement sur un PERP en 2017 il ne sera pas intéressant de reverser en 2018 et en 2019. En 2020 nous vous conseillons de verser à nouveau, vous aurez en plus refait le plein de vos plafonds disponibles pour 2018 et 2019. Si vous n’avez pas versé en 2017 sur un PERP alors vous pourrez verser en 2019 et la totalité de votre cotisation sera prise en compte. Si vos cotisations PERP 2017 ont été d’un faible montant, continuez en 2018 pour une valeur égale à 2017, et en 2020 vous pourrez ainsi augmenter votre cotisation et cette dernièere sera à 100% efficace. |

| Notre conseil : privilégier des mécanismes de réduction d’impôt qui resteront efficaces puisqu’ils constitueront des crédits d’impôt en absence de revenus exceptionnels ou s’imputeront sur l’impôt en présence de revenus exceptionnels générateurs d’impôts. |

Plusieurs taux de prélèvement à la source P.A.S seront susceptibles de s’appliquer en 2019 :

- Le taux « subi » : Par défaut le taux de prélèvement et de l’acompte est identique pour l’ensemble des membres du foyer fiscal. Ce taux est fonction de l’avis d’impôt 2018 sur les revenus 2017.

- Le taux « dissocié » : par dérogation, les époux et partenaires de PACS soumis à une imposition commune pourront demander à bénéficier d’un taux dissocié en cas de disparité dans les revenus de chacun.

- Le taux « neutre » : Il est possible de déroger via le taux neutre. Ce taux est issu d’un barème imposé par le Code général des Impôts qui dépend du salaire et de la pension mensuels perçus en 2019. Voir barème* ci-dessous.

- Le taux « modulé »: en cas de modification substantielle des revenus de 2019 (par rapport à ceux pris en référence à savoir 2017 puis 2018), le contribuable peut demander à ce que le taux soit modulé en fonction des revenus qu’il estime percevoir. Toute modification à la baisse abusive fera l’objet de pénalités.

*Barème 2019 du taux neutre applicable aux contribuables domiciliés en métropole

| Revenu mensuel soumis au prélèvement | Taux neutre |

| Jusqu’à 1367 € | 0 % |

| de 1368 € à 1419 € | 0,5 % |

| de 1420 € à 1510 € | 1,5 |

| de 1511 € à 1613 € | 2,5 % |

| de 1614 € à 1723 € | 3,5 % |

| de 1724 € à 1815 € | 4,5 % |

| de 1816 € à 1936 € | 6 % |

| de 1937 € à 2511 € | 7,5 % |

| de 2512 € à 2725 € | 9 % |

| de 2726 € à 2988 € | 10,5 % |

| de 2989 € à 3363 € | 12 % |

| de 3364 € à 3925 € | 14 % |

| de 3926 € à 4706 € | 16 % |

| de 4707 € à 5888 € | 18 % |

| de 5889 € à 7581 € | 20 % |

| de 7582 € à 10 292 € | 24 % |

| de 10 293 € à 14 417 € | 28 % |

| de 14 418 € à 22 042 € | 33 % |

| de 22 043 € à 46 500 € | 38 % |

| A partir de 46 501 € | 43 % |

En pratique : Lors de votre déclaration d’impôt sur le revenu réalisée en mai 2018, votre taux de prélèvement vous sera communiqué (taux subi). Ce taux sera communiqué à votre employeur en octobre 2018. Durant cette période vous pourrez demander l’application du taux dissocié, du taux modulé ou encore du taux neutre.

Impôt sur la fortune Immobilière

Clap de fin pour l’impôt de solidarité sur la fortune !

L’impôt de solidarité sur la fortune (ISF) est abrogé et remplacé par l’impôt sur la fortune immobilière (IFI) à compter de 2018. Fonctionnant quasiment selon les règles de l’ISF, l’IFI cible toutefois les seuls actifs immobiliers.

Personnes imposables

Les contribuables dont le patrimoine immobilier est au moins égal à 1,3 M€ au 1er janvier sont redevables de l’impôt sur la fortune immobilière. Étant précisé que les biens détenus par l’ensemble des personnes composant le foyer fiscal sont pris en compte : époux, partenaire de Pacs, concubin notoire et enfants mineurs.

À noter : la somme de l’impôt sur la fortune immobilière et de l’impôt sur les revenus ne peut excéder 75 % des revenus de l’année précédente.

Les contribuables résidant en France, quelle que soit leur nationalité, sont ainsi imposés sur leurs biens immobiliers situés en France ainsi qu’à l’étranger, tandis que les contribuables qui résident à l’étranger ne sont imposables que sur leurs biens situés en France, sauf conventions fiscales plus favorables.

Patrimoine imposable

L’assiette de l’IFI est constituée par la valeur nette au 1er janvier de l’année :

– De l’ensemble des biens et des droits immobiliers composant le patrimoine du redevable entre, en principe, dans l’assiette de l’IFI. Sont visés les immeubles bâtis (habitation ou professionnel), les immeubles non bâtis (terrains à bâtir, terres agricoles…), les biens immobiliers en construction et les droits réels immobiliers, détenus directement par le redevable.

– Des parts ou actions de sociétés et organismes établis en France ou hors de France appartenant aux membres du foyer fiscal à hauteur de la fraction de leur valeur représentative des biens ou droits immobiliers détenus directement ou indirectement par la société ou l’organisme. Pour déterminer cette fraction, il est appliqué à la valeur des parts ou actions un coefficient correspondant au rapport entre, d’une part, la valeur vénale réelle des biens ou droits immobiliers imposables et, le cas échéant, la valeur des parts ou actions représentatives de ces mêmes biens et d’autre part, la valeur vénale réelle de l’ensemble des actifs de la société ou de l’organisme.

Ne sont pas pris en compte pour la détermination de cette fraction :

- les parts ou actions de sociétés ayant une activité commerciale, industrielle, artisanale ou agricole ou libérale détenues directement ou indirectement si le redevable détient seul ou conjointement avec les membres de son foyer fiscal, moins de 10% du capital et des droits de vote de ces sociétés.

- Les biens ou droits immobiliers, détenus directement ou indirectement par la société, lorsque ces biens sont affectés à l’activité industrielle, commerciale, artisanale, agricole ou libérale.

- Lorsque le redevable détient directement ou indirectement des parts ou actions d’une société ayant pour activité une activité industrielle, commerciale, artisanale, agricole ou libérale, les biens ou droits immobiliers détenus directement ou indirectement par cette société affectés : à son activité, ou à celle de la société qui les détient directement, ou celle d’une société dans laquelle la société détient directement ou par personne interposée la majorité des droits de vote ou exerce en fait le pouvoir de décision.

– Des parts de SCPI et d’OPCI (seules les SIIC sont exonérées), y compris si détenus à l’intérieur d’un contrat d’assurance vie.

Exonérations et déductions

Comme pour l’ISF, les biens, les droits immobiliers et les titres représentatifs de ces mêmes biens affectés à l’activité professionnelle du redevable sont donc exonérés d’IFI. En revanche, est mis fin à l’exonération partielle des titres de sociétés faisant l’objet d’un pacte Dutreil.

L’abattement de 30% sur la résidence principale a été repris dans le texte de l’IFI.

La nue propriété des biens est exonérée d’IFI, c’est l’usufruitier qui en est redevable pour la valeur en pleine propriété, sauf exception de l’usufruit légal du conjoint survivant et la vente de la nue propriété avec réserve d’usufruit, ou nue propriétaire et usufruitier devront déclarer la valeur revenant à chacun en fonction de l’âge de l’usufruitier.

Les bois et forêts, exonérés pour 75%.

Les parts de GFA ou GAF sont exonérées à 75% avec une limite de 101 897€, puis à 50%.

Passif déductible :

Les dettes existantes au 1er Janvier et contractées par le redevable et affectées aux actifs imposables à l’IFI demeurent déductibles. Mais une liste des dettes déductibles est désormais fixée. Y figurent notamment celles relatives aux dépenses d’acquisition des biens ou des droits immobiliers imposables, aux dépenses de réparation et d’entretien des biens, de construction ou d’agrandissement et aux impositions dues à raison de la propriété des biens (taxes foncières).

Ne sont pas déductibles les dettes correspondant à des prêts contractés directement ou indirectement à des membres de sa famille, même par l’intermédiaire d’une société.

Cas particulier du crédit in fine : les prêts contractés pour l’achat d’un bien ou droit immobilier imposable sont déductibles chaque année à hauteur du montant total de l’emprunt diminué d’une somme égale à ce même montant multiplié par le nombre d’années écoulées depuis le versement du prêt et divisé par le nombre d’années total de l’emprunt.

Enfin, le dispositif ISF-dons est conservé tandis que la réduction ISF-PME est supprimée. Les versements éligibles à cette réduction ISF-PME, effectués entre la date limite de la déclaration d’ISF 2017 et le 31 décembre 2017, sont toutefois imputables sur l’IFI dû au titre de 2018.

Les modalités de déclaration sont identiques pour tous les contribuables, quel que soit le montant de l’actif net taxable : L’IFI fera l’objet d’une déclaration simplifiée en même temps que l’impôt sur le revenu. Le contribuable sera tenu de déclarer le montant de l’actif brut et de l’actif net (déduction faite du passif déductible). La composition et la valorisation des biens taxables seront joints à ladite déclaration simplifiée via des annexes.

Ces modalités de déclaration feront l’objet d’un décret non encore publié à ce jour.

Laisser un commentaire

Vous devez être connecté pour publier un commentaire.