- 26 septembre 2017

- Envoyé par : Fortunea Invest

- Catégorie : Fiscal

Report du prélèvement à la source : A vos PERP, prêt, partez !

Le 7 juin 2017, un communiqué de presse du ministre de l’Action et des Comptes Publics, Gerald Darmanin, annonçait le report d’un an de la mise en place du prélèvement à la source.

Le 7 septembre 2017, le conseil constitutionnel valide la loi d’habilitation à prendre par ordonnances les mesures pour le renforcement du dialogue social.

Le parlement a donné début août son feu vert au report d’un an du prélèvement à la source de l’impôt sur le revenu, à 2019.

La volonté du gouvernement étant claire, la publication de l’ordonnance n’est plus qu’une formalité administrative : Les cotisations retraite 2017 retrouvent leur déductibilité !

Il reste donc 4 mois pour verser sur son contrat et anticiper la possible année blanche 2018

Comment-faire ?

Le report du prélèvement à la source a deux conséquences :

- Les cotisations Retraite 2017 conservent leur effet fiscal.

- Les cotisations Retraite 2018 seront sans impact fiscal

Les associations d’épargnants, assureurs et associations professionnelles militent pour que le report du prélèvement à la source s’accompagne d’un maintien de l’avantage fiscal des cotisations épargne retraite en 2018, pour autant il convient de réfléchir à l’optimisation des plafonds en cas de maintien des textes actuels.

La consommation des plafonds épargne retraite telle que détaillée dans le post Plafond Epargne Retraite : comment ne pas le perdre ?– conduit à adopter la stratégie suivante.

Dans la mesure où :

- le plafond le plus ancien ne sera pas reportable en 2019,

- le plafond n-2 pourrait ne pas être utilisable en 2019 du fait de la non déductibilité des cotisations 2018

il nous paraît opportun de consommer dès 2017 les deux plafonds les plus anciens.

Pour ce faire un épargnant devra verser la somme des trois plafonds suivants tels qu’indiqués dans son avis d’imposition 2017 sur les revenus de 2016 :

- Plafond calculé sur les revenus de 2016

- Plafond non utilisé pour les revenus de 2014

- Plafond non utilisé pour les revenus de 2015

Exemple

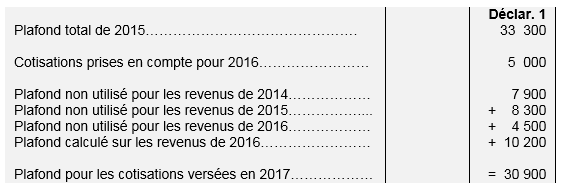

Prenons le cas de M. X qui a reçu son AVIS D’IMPOTS 2017 sur les revenus 2016 ci-dessous

Pour ne pas risquer de perdre les deux plafonds les plus anciens, M. X devra verser sur son PERP 26 400€.

= Plafond calculé sur les revenus de 2016 + Plafond non utilisé pour les revenus de 2014 + Plafond non utilisé pour les revenus de 2015

= 10 200 + 7 900 + 8 300

Et n’oubliez pas, il est possible de mutualiser les plafonds entre conjoint pour optimiser fiscalité et protection !

Source : https://www.eres-group.com/actualites/report-prelevement-a-source-a-vos-perp-pret-partez/

Laisser un commentaire

Vous devez être connecté pour publier un commentaire.